提前还房贷后悔了吗?新政下还贷决策该咋做?

-

2024-12-25 11:27:02

2024-12-25 11:27:02

- 编辑:

- 来源:红鼠游戏

-

在手机上看

在手机上看

扫一扫立即进入手机端

近年来,随着国家一系列房贷政策的相继推出,包括降低房贷利率和降低首付比例等,许多购房者面临着是否应该提前还房贷的困惑。对于已经提前还贷的人来说,他们是否感到后悔?在当前政策背景下,继续持有房贷还是提前还贷,哪种选择更为明智?

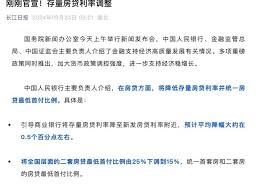

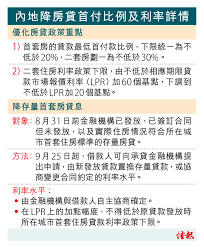

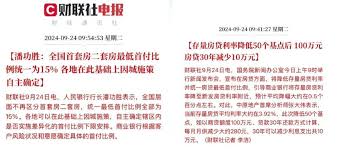

首先,我们来看看房贷利率的变动情况。近年来,随着贷款市场报价利率(lpr)的波动,房贷利率也经历了多次调整。特别是2024年,中国人民银行通过完善商业性个人住房贷款利率定价机制,推动降低了存量房贷利率。根据公告,绝大多数存量房贷的加点幅度将调降至不低于lpr减30个基点,这意味着房贷利率有了显著的下降。同时,借款人还可以与银行协商调整重定价周期,使房贷利率更加及时地反映市场变化。

在这样的背景下,已经提前还贷的人是否感到后悔呢?这主要取决于他们的个人情况和还贷时的利率水平。如果他们在利率较高时选择了提前还贷,而现在房贷利率大幅下降,那么从经济角度来看,他们可能会感到一定的后悔。然而,提前还贷也有其好处,比如可以减轻每月的还款压力,提前获得房子的所有权等。因此,是否后悔还需根据个人实际情况来判断。

那么,在当前政策背景下,是否应该提前还房贷呢?这同样需要综合考虑多个因素。

一方面,如果借款人当前的房贷利率仍然较高,且手头有足够的资金用于提前还贷,那么提前还贷可能是一个不错的选择。特别是在房贷利率动态调整机制下,如果未来lpr继续下行,提前还贷可以锁定较低的利率水平,从而减少未来的利息支出。

另一方面,如果借款人当前的房贷利率已经较低,或者手头资金有其他更好的投资渠道(如股票、基金等),那么提前还贷可能并不是最优选择。因为此时选择提前还贷可能会损失这些投资带来的潜在收益。此外,如果借款人选择的是等额本息还款方式,且还款期限已经过半,那么提前还贷节省的利息也会相对较少。

除了利率因素外,借款人还需要考虑自己的经济状况和未来支出计划。如果手头资金紧张,或者未来有较大的支出计划(如子女教育、医疗等),那么提前还贷可能会增加经济压力。因此,在做出决定前,借款人需要对自己的财务状况进行全面评估。

综上所述,是否提前还房贷需要根据个人实际情况和政策背景来综合考虑。在当前房贷利率下降和动态调整机制的背景下,借款人需要权衡利弊,做出最适合自己的选择。无论选择哪种方式,都需要谨慎决策,以确保自己的财务安全和稳定。

相关攻略

更多攻略>>热门新闻

栏目分类

++更多精彩专题

++更多

游戏排行

-

1

![]()

发条骑士破解版

动作格斗 | 52.16MB详情 -

2

![]()

Onepiece宝藏巡航中文

养成游戏 | 137.3M详情 -

3

![]()

血之荣耀官方下载苹果

动作格斗 | 144.56MB详情 -

4

![]()

911食人族恐怖游戏中文

动作格斗 | 71.78MB详情 -

5

![]()

恶魔轮盘无血滋版

动作格斗 | 266 KB详情 -

6

![]()

恶魔的石板作弊完整版

动作格斗 | 13.46MB详情